- 604.49 KB

- 2022-04-29 13:58:17 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'内容目录供需格局优异,有机硅景气行情正在途.-4-供给端:国内外产能增速放缓,开工率无上升空间...............................................-8-需求端:内外需持续高增......................................................................................-12-内需:国内需求大幅增长..........................................................................-12-外需:海外产能老化,出口增长强劲........................................................-16-成本端:环保政策持续从严,成本支撑价格中枢.................................................-18-重点推荐:合盛硅业、新安股份...........................................................................-23-风险提示...............................................................................................................-24-若出现排版错误,可凭借下载记录,加微信535600147,获取PDF版本

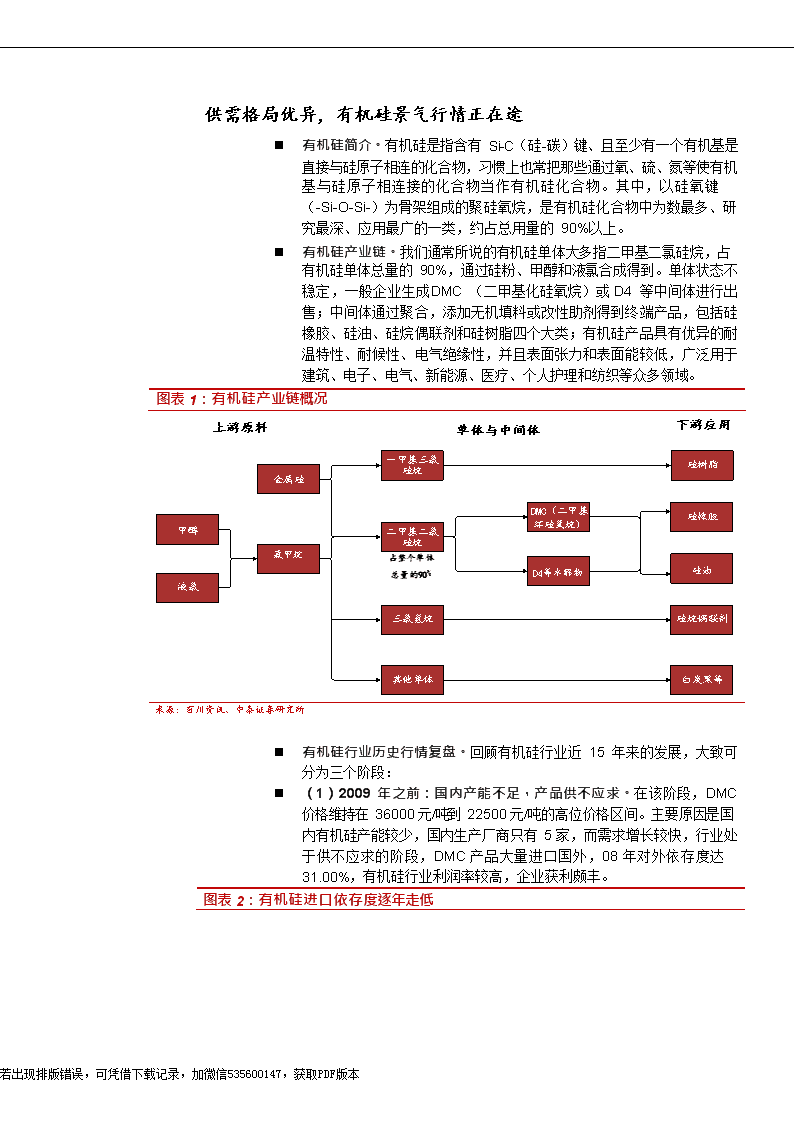

供需格局优异,有机硅景气行情正在途n有机硅简介。有机硅是指含有Si-C(硅-碳)键、且至少有一个有机基是直接与硅原子相连的化合物,习惯上也常把那些通过氧、硫、氮等使有机基与硅原子相连接的化合物当作有机硅化合物。其中,以硅氧键(-Si-O-Si-)为骨架组成的聚硅氧烷,是有机硅化合物中为数最多、研究最深、应用最广的一类,约占总用量的90%以上。n有机硅产业链。我们通常所说的有机硅单体大多指二甲基二氯硅烷,占有机硅单体总量的90%,通过硅粉、甲醇和液氯合成得到。单体状态不稳定,一般企业生成DMC(二甲基化硅氧烷)或D4等中间体进行出售;中间体通过聚合,添加无机填料或改性助剂得到终端产品,包括硅橡胶、硅油、硅烷偶联剂和硅树脂四个大类;有机硅产品具有优异的耐温特性、耐候性、电气绝缘性,并且表面张力和表面能较低,广泛用于建筑、电子、电气、新能源、医疗、个人护理和纺织等众多领域。图表1:有机硅产业链概况上游原料单体与中间体下游应用一甲基三氯硅树脂硅烷金属硅DMC(二甲基硅橡胶甲醇二甲基二氯环硅氧烷)硅烷氯甲烷占整个单体总量的90D4等水解物硅油液氯三氯氢烷硅烷偶联剂其他单体白炭黑等来源:百川资讯、中泰证券研究所n有机硅行业历史行情复盘。回顾有机硅行业近15年来的发展,大致可分为三个阶段:n(1)2009年之前:国内产能不足,产品供不应求。在该阶段,DMC价格维持在36000元/吨到22500元/吨的高位价格区间。主要原因是国内有机硅产能较少,国内生产厂商只有5家,而需求增长较快,行业处于供不应求的阶段,DMC产品大量进口国外,08年对外依存度达31.00%,有机硅行业利润率较高,企业获利颇丰。图表2:有机硅进口依存度逐年走低若出现排版错误,可凭借下载记录,加微信535600147,获取PDF版本

35302520151050-5-102008200920102011201220132014201520162017进口依存度来源:万得资讯、中泰证券研究所图表3:DMC历史价格走势40,00035,000第一阶段第二阶段30,00025,00020,00015,00010,0005,0000现货价:二甲基环硅氧烷:国内(元/吨)来源:万得资讯、中泰证券研究所n(2)2009-2016年:产能持续增长,价差逐步收窄。2009年到2011年年末之间,DMC价格维持在24000元/吨到16800元/吨的价格区间内,价差在14000元/吨到5800元/吨的价格区间内。价格大幅下跌的主要原因是国内产能的迅速扩张,由2009年的98万吨增长为2011年的210万吨,两年复合平均增长率达46.4%,国内生产企业也由5家上升至14家。2012-2016年,行业逐渐转向供过于求,市场逐渐出清。在该时期,DMC价格一路下降,从2012年初的17600元/吨一直减少到了2016年7月DMC价格的历史低点12700元/吨,价差在该阶段也徘徊在在7400元/吨到4000元/吨的历史低位;该阶段产能增速有所放缓图表4:有机硅产能、产量变动图表5:有机硅进出口变化情况但依然维持了较为稳定的增长势头,由2012年的212万吨增加到2016年的279.5万吨,年均产能增速7.15%,2016年国内产能首次出现了负增长;需求端,表观消费量增速也急剧下降,年均复合增长率仅为4.63%;供给相对过剩,生产企业亏损严重,生产厂家减少为了12家,产能逐步出清。若出现排版错误,可凭借下载记录,加微信535600147,获取PDF版本

若出现排版错误,可凭借下载记录,加微信535600147,获取PDF版本350300250200150100500200820092010201120122013201420152016201760第一阶段第二阶段50403020100-10252015105020072008200920102011201220132014201520162017706050403020100-10-20-30若出现排版错误,可凭借下载记录,加微信535600147,获取PDF版本产能产量表观消费量产能增速表观消费量增速进口(万吨)出口出口增速进口增速若出现排版错误,可凭借下载记录,加微信535600147,获取PDF版本来源:卓创资讯、中泰证券研究所来源:卓创资讯、中泰证券研究所图表6:DMC价差分析来源:万得资讯、中泰证券研究所n第三阶段:需求高增,叠加供给钝化,最强盈利时期已至。经历了近5年的产能消化,随着2016年开始下游需求大幅增长,而供给端处于产能周期底部且开工率已至高位,加之上游原料成本价格上涨稳步推动DMC价格上涨至今天34500元/吨的价格高位,并且价格顺利传导至下游有机硅产品,全产业链价格集体处于上涨趋势。图表7:有机硅产业链产品价格大幅上涨若出现排版错误,可凭借下载记录,加微信535600147,获取PDF版本

来源:万得资讯、中泰证券研究所若出现排版错误,可凭借下载记录,加微信535600147,获取PDF版本

供给端:国内外产能增速放缓,开工率无上升空间n供给端:长期来看,从产能周期角度来看,当前处于产能周期底部,到2019年底之前供给端受不到新增产能的冲击,从开工率角度来看,当前开工已经高达95%左右,且开工率受到检修等影响,并不具备进一步上行空间;短期来看,当前处于有机硅需求淡季(主要是由于当前高温天气影响室温胶的使用),行业装置开始检修,开工率有望下降,从而使产量下滑支撑价格。n长期来看,国内有机硅产能增速放缓,行业集中度提升。由于前期的持续亏损,自10年开始,国内有机硅企业产能增速不断下降,产能增速由2010年最高峰的近60%逐步下滑,2016年出现-0.16%的负增长,过剩产能逐步出清;小规模企业山西三佳,江苏弘博合计28万吨单体产能自15年开始停产至今;有机硅单体生产企业由2011年的15家减少到只有12家,行业集中度不断提升,前五名企业市占率达到了61%。426157715771399图表8:2009到2017年产能和产量增长率图表9:有机硅单体企业CR5达61%若出现排版错误,可凭借下载记录,加微信535600147,获取PDF版本2009201020112012201320142015201620176050403020100-10产能增速产量增速张家港工厂江西星火新安化工山东东岳内蒙恒业成唐山三友湖北兴发浙江合盛四川合盛山东金岭浙江中天鲁西化工若出现排版错误,可凭借下载记录,加微信535600147,获取PDF版本来源:百川资讯、CNKI、中泰证券研究所来源:百川资讯、CNKI、中泰证券研究所n环保政策趋严,产能扩张门槛提高。国家《产业结构调整指导目录(2013修正)》将新建初始规模小于20万吨/年、单套规模小于10万吨/年的甲基氯硅烷单体(有机硅单体)生产装置归为“限制类”,因此新进入者的门槛被提高到20万吨,投资额至少20个亿;对于现存在生产者来讲,受限制类的影响,国内目前的12家企业在原有园区内新建装置,单套产能至少10万吨,如果在新的园区建设,同样要求新建规模为20万吨,这无疑提高了产能扩张的门槛。此外,有机硅生产过程中会产生大量的废水废气以及固体废弃物,因此通过环评难度较大,这也在客观上增加了有机硅新增产能投放的难度。图表8:有机硅生产过程中伴随着大量的三废副产物若出现排版错误,可凭借下载记录,加微信535600147,获取PDF版本

有机硅原料阶段有机硅单体生产阶段有机硅中间体生产阶段有机硅深加工阶段废气粉尘/氯甲烷/甲醇/HCL氯甲烷/HCl/粉尘(铜/硅粉)/非甲烷总烃非甲烷总烃硅氧烷、甲醇/三甲胺/颗粒物/HCL废水CODcr固废细硅粉/浆渣/裂解残渣/滤渣等来源:中国有色金属工业协会硅业分会、中泰证券研究所n产能周期底部,2019年底之前无新增产能。2017年国内新增产能合计17万吨,主要是现有厂家新安化工、合盛硅业和湖北兴发通过技改扩产而来;而在未来两年内,根据目前的公告,18年无新增产能,最近的产能投放最早在2019年下半年;并且新增设备的投产,产能的完全释放还需要一定的时间,因此我们预计2019年底之前没有新增产能对于供给端的冲击。图表11:2017年新增产能主要是现有企业技改厂家2017年新增产能扩产后产能备注浙江新安434技改,原有6万吨装置搬迁扩产10万吨湖北兴发420技改,原有8万吨装置扩产至12万吨四川合盛918合盛泸州基地新建9万吨设备投产出货来源:百川资讯、公司公告、中泰证券研究所图表9:2018年无新增产能公司2017年产能市占率子公司新增产能投产年份浙江新安34万吨11.39新安迈图二期10万吨2019年投产镇江江南化工有限公司15万吨2019年12月底合盛硅业浙江合盛18万吨6.03合盛硅业(鄯善)有限公司20万吨2019年四川合盛18万吨6.03(泸州)西南基地项目二期20万吨未知江西星火40万吨13.40新项目二期20万吨未知山东东岳25万吨8.3715万吨未知浙江兴发20万吨6.7020万吨未知合计125万吨来源:百川资讯、公司公告、中泰证券研究所n开工率日趋走高,已无上升空间;自2016年以来有机硅单体企业开工率稳步走高,在2018年3月份达到了95%的极限开工率;排除2017年1月、3月、9月受个别单体企业停工检修,设备技改等特殊原因拖累整体开工率的情况,2017年以来,单体企业开工率都维持在80%以上的高位;由于有机硅行业存在周期性检修的特性,企业开工率已经没有继续上升的空间。图表13:单体企业开工率不断提高若出现排版错误,可凭借下载记录,加微信535600147,获取PDF版本

来源:百川资讯、中泰证券研究所图表14:2017年1月、3月、9月开工率小幅下滑原因月份开工率受拖累产能(万吨)备注2017年1月7333.3春节因素;江西星火30万吨设备故障;鲁西化工6.5万吨检修半个月;2017年3月7257张家港工厂40万吨产能检修20天;江西星火20万吨产能检修停产1个月;2017年9月7347.5受环保因素影响,山东东岳、唐山三友合计22.5万吨半负荷运转;新安化工16万吨产能技改;湖北兴发9万吨产能技改;来源:百川资讯、中泰证券研究所n短期来看,淡季装置检修,近期开工率有望下滑,从而使价格坚挺。7月份属于有机硅需求的传统淡季,行业装置多开始检修。根据百川资讯统计,7月有机硅企业开工将大幅度下滑,其中山东鲁X化工6.5万吨产能7月6日左右停车检修,预计在7月20日重启;内蒙恒业成24万吨/年能7月底开展为期一周左右的全部停车计划;江西区域:江西星火45万吨/年产能在7月15日至8月15日期间装置全部停车检修;浙江区域:浙江中天10万吨/年产能7月初至7月10号左右受蒸汽不足影响,全部停车;河北区域:唐山三友化工20万吨/年装置7月上旬轮流检修为主,检修时间大约一周左右。图表15:开工率预期将大幅下滑序号生产企业产线名义产能实际有效产能装置动态未来新增产能1江西星火645457月15日停车一个月二期项目上继续上20万吨产能。2新安化工43434正常迈图2期在建,10万吨新增产能;镇江20万吨单体产能,2019年完成,总产能64万吨3山东东岳2252080开工率扩40万吨4浙江合21818正常合盛新疆20万吨若出现排版错误,可凭借下载记录,加微信535600147,获取PDF版本

盛5四川硅峰21818正常规划建设20万吨6湖北兴发22420正常;有配套草甘膦,通过循环经济处理废酸;自用为主;规划20万吨7道康宁张家港工厂44040正常8唐山三友12020开工一般9浙江中天11010正常10山东XX化工16.56.5预计7月20日重启11内蒙恒业成32424开工负荷一般,预计7月底开展一周的检修。12山东金玲11512正常13山西三佳1180停车2年,重启可能不大计划重启。金属硅运行多年,品味好,可满足20万吨有机硅单体需求,未来还有扩大空间,区位和成本有一定优势14江苏弘博1100停车2年,重启可能不大合计307.5267.5若出现排版错误,可凭借下载记录,加微信535600147,获取PDF版本来源:百川资讯、中泰证券研究所n放眼国际,国内产能占比较高,海外几无新增产能;回顾过去十年,海外有机硅产能从2005年的195.5万吨增长到2016年的239万吨,年均复合增长率仅为1.84%;再回看近4年,年均复合增长率更是只有1.14%;海外有机硅产能增长几乎停滞,而我国近十年来的有机硅产能逐步扩张,2016年我国产能全球占比达到了51%;从全球有机硅竞争格局来看,全球前五大有机硅企业道康宁、迈图、罗迪欧(蓝星)、瓦克、信越产能市场占有率达到了46%,市场集中度较高;从产品结构来看,国内企业主要业务为有机硅单体和中间体的生产,而国外有机硅企业因其更强的技术能力,更集中于具有高附加值的有机硅深加工产品上,已经逐渐放弃了有机硅单体和中间体的生产,因而我们预期未来海外产能增加极其有限。若出现排版错误,可凭借下载记录,加微信535600147,获取PDF版本图表10:近几年海外产能几无增长若出现排版错误,可凭借下载记录,加微信535600147,获取PDF版本

230231239195.53002502001501005002005201020132016来源:中国产业信息网、中泰证券研究所图表11:2016年全球有机硅产能分布图表12:有机硅全球集中度较高3.700.905.006.807.2050.5011.8014.1016.67.351.88.77.92.25.5道康宁迈图罗迪亚(蓝星)瓦克信越KCC其他中国德国美国英国日本泰国法国其他来源:前瞻产业研究院、中泰证券研究所来源:前瞻产业研究院、中泰证券研究所需求端:内外需持续高增内需:国内需求大幅增长n内需持续高增长。2009年至2011年期间表观消费量同比增速均在30%左右,2012之后增速虽有所下滑,但也保持了10%左右的增速,2016年消费量首次出现下滑,但在2017年有强势反弹,同比增长了16.64%;综合来看,在2008年以来,我国有机硅表观消费量年均复合增长率达13.72%。此外,与国外相比,当前我国有机硅下游深加工产品种类依然还较为单一,消费结构简单;随着我国居民消费结构的不断升级,对有机硅各类深加工产品的需求必将不断增长,我国有机硅的需求还有很大的增长空间。根据美国市场调查公司MarketsandMarkets2018年发布的有机硅市场预测报告,未来5年,世界有机硅市场将保持年均5.85%的增长速度,市场规模将从2017年142亿美元(约合937.7亿人民币),上升到2022年的188.7亿美元(约合1246.8亿人民币),而我们有机硅需求增速将高于世界平均,有望达7%以上。图表19:有机硅单体表观消费量若出现排版错误,可凭借下载记录,加微信535600147,获取PDF版本

20050180160401403012010020806010400200-102008200920102011201220132014201520162017来源:卓创资讯、中泰证券研究所表观消费量同比增速n按照消费结构分类,有机硅下游产品主要可分为硅橡胶、硅油、硅烷偶联剂和硅树脂4类,对有机硅单体消费占比分别为68%、20%、9%和3%;按照下游需求领域分类,有机硅应用于建筑、电子、纺织、汽车、化工、医药和油漆涂料等领域。n我们分两个维度来详解有机硅的高需求:(1)按照下游消费结构;(2)按照下游需求领域。n首先,按照消费结构分析,硅橡胶高增长带动有机硅高需求。图表20:国内有机硅消费结构图表21:美国有机硅消费结构392068硅橡胶硅油硅烷偶联剂硅树脂34948硅橡胶硅油硅树脂来源:卓创资讯、中泰证券研究所来源:中商产业研究院、中泰证券研究所n硅橡胶:产量增速最强,需求占比最大。硅橡胶是有机硅最重要的下游产品,其具有橡胶种类中最广的工作温度范围(-100~350℃),耐高、低温性能优异,按其硫化度可分为室温硫化型和高温硫化型两类;建筑幕墙、门窗密封和汽车、中空玻璃加工是室温硫化硅橡胶最主要的应用场景,分别占室温硫化硅橡胶消费量的27%、25%、13%和12%。高温硫化硅橡胶主要应用于电子、绝缘子、电线电缆、汽车和航空航天等领域。根据百川资讯,2017年硅橡胶对有机硅的消费占比为68%,对应硅氧烷的需求量60.7万吨,是有机硅最大的下游需求。硅橡胶的高需求源于其产能和产量的高增长,根据百川资讯,2017年硅橡胶的产能、产量和表观消费量分别为160万吨、135万吨和136万吨,同比增长11.2%和11.6%。若出现排版错误,可凭借下载记录,加微信535600147,获取PDF版本

图表22:硅橡胶推动有机硅需求高增长来源:百川资讯、中泰证券研究所n硅油:占比第二大,产量高增。硅油对有机硅需求占比为20%,是有机硅第二大的消费领域。硅油是无色(或淡黄色)、无味、无毒、不易挥发的液体,具有卓越的耐热性、电绝缘性、耐候性、疏水性、生理惰性和较小的表面张力,主要应用于纺织助剂和个人护理用品。2017年我国硅油产能、产量、表观消费量分别为32万吨、27.6万吨和27.8万吨,同比增长18.5%、12.7%和5.7%,。图表23:硅油产量高增来源:百川资讯、中泰证券研究所n硅树脂:硅树脂是一类热固性材料,具有优异的热氧化稳定性,在250℃高温下加热24小时后,仅失重2~8%;并且电绝缘性能优异,在常温下能保持其良好的绝缘性能,主要应用于绝缘漆、高温涂料、变压器线圈和封装材料等领域;2015年全国硅树脂总产能约5.2万吨,产量4.5万吨。n硅烷偶联剂:硅烷偶联剂是一类在分子中同时含有两种不同化学性质基团的有机硅化合物,其分子中同时具有能和无机质材料(如玻璃、硅砂、金属等)化学结合的反应基团及与有机质材料(合成树脂等)化学结合的反应基团,广泛用于玻璃纤维的表面处理、填充塑料和作为密封剂、胶粘剂和涂料的增粘剂等。n(2)其次,按照下游需求分析,硅橡胶高增长带动有机硅高需求。n按行业划分,有机硅下游需求主要集中在建筑、电子、纺织、汽车与医疗个人护理领域;其中建筑、电子和纺织行业占比较高,合计占有机硅下游需求若出现排版错误,可凭借下载记录,加微信535600147,获取PDF版本

的71%。图表24:各行业对有机硅中间体消费占比81863671619建筑电子纺织汽车化工医疗卫生用品油漆涂料其他来源:中商产业研究院、中泰证券研究所n房地产新开工面积高增速,带动有机硅下游需求。硅橡胶被广泛用于建筑幕墙、门窗密封和中空玻璃加工领域;根据硅宝科技招股说明书资料,每平方米中空玻璃需要二道密封胶0.5公斤,建筑规范规定接缝防水、防腐密封用密封胶每平方米消耗约0.5公斤;自2016年初开始,受益于2015年底新一轮房地产周期启动以完成“经济保增长”目标,同时2017年以来我国三四线房地产去库存影响,我国房地产新开工面积自2016年初开始同比增速维持在10%左右,有力带动了2017年有机硅需求16.64%的高速增长。2018年1-6月,我国房屋新开工面积累计增速为11.8%,较1-5月累计增速上升图表25:2018年1-6月房屋新开工面积维持高增速来源:万得资讯、中泰证券研究所1个百分点,印证我国房地产对于经济起到一定托底效应。在当前贸易摩擦不断升级之下,出口带来更多不确定,引发政策对于经济下行的担忧。虽处于金融去杆杆和实体去杠杆的大背景之下,我们认为,地产对于经济仍将起到一定托底效应,或者至少不能拖累经济增长。在当前货币政策和政策政策均趋向于边际宽松之时,我们认为下半年房地产新开工面积仍然将维持较高的增速。若出现排版错误,可凭借下载记录,加微信535600147,获取PDF版本

n电子电器领域,有机硅消费有望保持快速增长。硅树脂和硅橡胶等有机硅下游产品被广泛作为电子部件的封装材料、绝缘材料;随着我国消升级的快速推进,我国家用电子电器领域生产消费不断走强;自2015年以来,京东商城电子与家电交易额季度同步增速始终在40%以上;同时2017年以来家用电器累计增速也保持一个历史较高的水平,我们预期在电子电器领域,有机硅下游需求还可以保持较快的增长。图表26:京东商城电子与家电交易保持高增长图表27:家用电器产量增长维持高位水平1,4001,2001,000800600400200080706050403020100京东商城:交易额:电子和家电:当季值(亿元)京东商城:交易额:电子和家电:季度同比302520151052014-022014-042014-062014-082014-102014-122015-022015-042015-062015-082015-102015-122016-022016-042016-062016-082016-102016-122017-022017-042017-062017-082017-102017-122018-020-5-10产量:空调:累计同比产量:家用电冰箱:累计同比产量:家用洗衣机:累计同比来源:万得资讯、中泰证券研究所来源:万得资讯、中泰证券研究所n2018年汽车产量正增长,未来需求空间值得关注。根据硅宝科技招股说明书,每辆车大约使用3.2千克有机硅材料。2017年购置税优惠政策减半退出后,受2016年销量透支和2018年政策再次退坡抢装效应减弱的叠加影响,汽车产量同比增速虽下滑9.9个百分点,却依然维持了3.2%图表13:汽车产量及累计同比增速图表29:新能源汽车及累计同比增速3,500153,000102,5002,00051,50001,000-55000-1080200701506050100403050200100-502016-022016-062016-102017-032017-072017-112018-04产量:新能源汽车:累计值产量:新能源汽车:累计同比来源:万得资讯、中泰证券研究所来源:万得资讯、中泰证券研究所的增长;2018年1~4月,汽车产量同比增长0.4%。另一方面,在国内对新能源汽车的大力扶持下,新能源汽车持续高速增长,2017年产量同比增长51.1%;而受新能源汽车后半年进一步补贴退坡的刺激,2018年1~4月,新能源汽车产量同比大幅增长113%。产量:汽车:累计值产量:汽车:累计同比外需:海外产能老化,出口增长强劲n海外产能老化,出口增速创新高。随着我国有机硅产能的不断扩张,自2014年以来,我国由有机硅进口国转为有机硅出口国;初级形态的聚硅氧烷出口若出现排版错误,可凭借下载记录,加微信535600147,获取PDF版本

量由2014年的12.13万吨增长到2017年的21.37万吨,出口量占国内有机硅表观消费量的11.38%,3年年均复合增长率达20.78%,其中2017年有机硅单体出口增速更是达到了53.41%,创造了2012年以来的新高;2018年有机硅出口量延续了2017年的增长势头,一季度出口量同比增长了59.26%,更是创造了2012年一季度以来的单季新高。图表30:有机硅单体年度出口情况图表31:有机硅单体月度累计出口情况2560205040153010205100020142015201620172510020806015401020500-202010-012011-032012-052013-072014-092015-112017-012018-03出口数量(累计值):万吨出口累计同比出口(万吨)出口增速来源:卓创资讯、中泰证券研究所来源:万得资讯、中泰证券研究所n海外装置老化,无新增产能投放。分析全球有机硅单体主要厂商产能分布情况,我们发现海外有机硅单体生产基地产能大多是在2008年之前达产,单体生产设施老化,关停、检修时有发生;2016年四季度,迈图德国工厂15万吨单体生产设施关停;2017年美国迈图22万吨单体生产装置产能在年初停车,17年上半年开工持续不正常;2018年初,道康宁英国巴里工厂40万吨单体生产装置持续开工不佳;我国作为全球最大的有机硅单体生产国,海外单体设施生产不确定的常态化极大提高了海外市场对我国有机硅单体的需求量,推动了我国有机硅单体出口的不断增长。我们认为在全球有机硅单体无新增产能,现有生产设施日益老化,开工不正常常态化的背景下,海外需求端高增长有望保持。图表32:全球主要有机硅单体企业产能分布情况厂商地址产能(硅氧烷,万吨)备注合计产能道康宁美国Carrolton20~2121世纪初达产57英国Barry,Wales202005年达产中国张家港152011年全面投产(工厂单体产能20万吨,道康宁拥有75单体)日本1.5~2-迈图美国Waterford11其中8~8.5万吨于1996年达产25日本Ota,GummaPrefectu4-德国Leverkusen7.56.5万吨1998年达产,2016年四季度关停中国建德2.5(持有新安迈图25股权)拥有新安迈图权益单体产能2.5万吨瓦克Burghausen(德国布格豪森)102007达产27Nünschritz(德国浓希利茨)122013年之前达产中国张家港52011年全面投产(工厂单体产能20万吨,瓦克拥有25单体)信越日本群马县Isobe和Matsu11.52006年达产18.9泰国MapTaPhut(马他普特)7.42004年达产7万吨,2013年成为其全资子公司蓝星中国江西永修20-30法国SaintFons10-KCC韩国镇川112009年达产7.5万吨7.5来源:CNKI、中泰证券研究所n从出口结构来看,我国有机硅单体出口主要集中于韩国、美国、印度3国,出口3国单体占比超过43%;韩国作为我国第一大有机硅单体出口国,其电子、汽车、医疗美容等行业较为发达,相关产业对有机硅产品需求量较大,若出现排版错误,可凭借下载记录,加微信535600147,获取PDF版本

加之道康宁、迈图、瓦克等国际有机硅巨头均在韩国拥有有机硅下游产品的生产装置,其对上游有机硅单体的需求主要由其在中国的有机硅单体工厂满足;2017年我国出口韩国有机硅单体4.63万吨,出口占比22%,同比增长76%;自2014年以来,除2016年出口有所下滑外,历年均保持较高水平的增长,年均复合增长率达15.69%;随着2018年4月23日瓦克在韩国启用新的有机硅生产基地,我们预期对韩国有机硅单体出口可以继续保持高速增长。2017年我国出口美国有机硅单体总量2.58万吨,取代印度,晋升为第二大出口国,出口占比12%,同比增长103%,自2014年来三年年均复合增长率达43.84%。2017年对美出口量大幅上涨的原因是2017年迈图美国工厂持续开工不正常,美国对中国有机硅单体需求加大,我们预计对美出口高速增长有望保持。印度是我国有机硅第三大出口国,2017年出口印度有机硅单体1.87万吨,出口占比9%,同比增长18%,自2014年以来三年年均复合增长率7.38%;印度作为世界上第二大的发展中国家,近年来经济发展较快,国内有机硅需求快速增加。图表33:有机硅单体出口图表34:有机硅单体净出口224812945韩国美国印度日本越南其他51204.51004803.53602.5402201.5010.5-200-402014201520162017出口韩国出口美国出口印度出口韩国增速出口美国增速出口印度增速来源:卓创资讯、中泰证券研究所来源:卓创资讯、中泰证券研究所成本端:环保政策持续从严,成本支撑价格中枢n有机硅成本主要来自金属硅。每吨有机硅单体消耗0.26吨金属硅、0.58吨甲醇、10吨中压蒸汽,而每吨单体可以生产出0.45吨的中间体DMC,以当前的价格计算,金属硅占DMC生产材料成本的52.43%,甲醇占26.57%,中压蒸汽占21.01%;截至2018年5月4日,金属硅441云南价格为14200元/吨,居于历史较高水平;在环保政策持续从严,生产成本居高不下的背景下,未来金属硅价格高位有望保持。若出现排版错误,可凭借下载记录,加微信535600147,获取PDF版本

图表35:DMC成本分析(含税)项目单耗价格(增值税前)折合为成本(含税价)成本占比金属硅0.58t/t(DMC)131008813.6850.69甲醇1.29t/t(DMC)31724746.5827.30中压蒸汽22t/t(DMC)1503828.0022.01小计17388.26100.00来源:中国有色金属工业协会硅业分会,中泰证券研究所n金属硅价格预期将维持高位。金属硅又称金属硅,由硅石和焦炭在电热炉内冶炼而成,属于高耗能、高污染的行业,主要成本为硅石(48%)和电力(41%);国内产能主要集中在电力价格较低、硅石原料丰富的云南、四川、新疆等地,三地产量占全国产量的75%。随着2017年8月中央环保督察组进驻新疆、四川,当地金属硅生产企业阶段性降低负荷,市场供不应求导致金属硅价格从1.13万元/吨涨至近1.52万元/吨历史高位,随着环保督察工作结束,价格小幅回落至1.42万元/吨,保持较高水平。图表36:中国金属硅各地产量占比图表37:金属硅441价格走势图116353321623新疆云南四川贵州湖南甘肃福建其他来源:中国有色金属工业协会硅业分会、中泰证券研究所来源:万得资讯、中泰证券研究所n金属硅产能利用率不断提高,国内消费量快速增长,2017年供需紧平衡。自2012年以来,金属硅产能利用率不断调高,由2012年的31.39%上升到2017年的45.83%,虽然产能利用率未过50%,但这主要与以水电为主要能源的金属硅厂家由于上游来水丰枯期等因素导致生产呈现季节性,无法实现全年满负荷生产有关;以2014年为例,根据中国有色金属工业协会硅业分会统计,当年我国因枯水期影响导致停产的金属硅产能达120万吨/年,占全国金属硅总产能的近三分之一。扣除该因素后,2014年我国金属硅的有效产能利用率达到64.2%。自2014年以来,受益于下游需求的增长,金属硅国内消费量增长迅速,而产量相对增长较慢,供需格局逐步改善;2017年金属硅市场库存量减少9.26万吨,扭转了过去两年供需失衡的局面,行业供需紧平衡。若出现排版错误,可凭借下载记录,加微信535600147,获取PDF版本

产量增长率消费量同比增长图表14:我国金属硅产能、产量变化情况图表15:库存开始下降600504550040400353030025202001510010500201220132014201520162017250302002515020100155010052014201520162017-500产量国内消费量库存增加量产能产量产能利用率产能增长率产量增长率来源:中国有色金属工业协会硅业分会、招股说明书,中泰证券研究所来源:万得资讯、招股说明书,中泰证券研究所n需求端:出口持续发力,多晶硅有大量新增产能投放。在金属硅的下游需求构成中,净出口量占比达37%;国内消费中,铝合金、有机硅以及多晶硅是主要的需求来源。出口端:伴随着全球经济的复苏,2017年金属硅净出口82.26万吨,同比大幅增长28.72%,2018年第一季度,金属硅出口19.72万吨,同比增长9.26%,维持了去年出口向好的趋势,我们预计随着特朗普1.2万亿美元基础设施建设的逐步推进,2018年金属硅出口依然可以保持较高速的增长。多晶硅:在国家光伏发电产业政策的引导下,我国多晶硅近年发展迅速。2017年我国多晶硅有效产能27.6万吨,新增产能6.6万吨,同比增长31.4%;产量24.2万吨,同比大幅增长24.7%;根据中国硅业分会统计,2018年多晶硅新增产能将达17.7万吨;随着新增产能的陆续投产,多晶硅市场对金属硅需求将有爆发性的增长。图表40:我国金属硅下游需求结构图表41:2017年金属硅出口大幅增长21437净出口铝合金有机硅26多晶硅其他消费量2110060905080407030602050104030020-1010-200-30201220132014201520162017净出口数量(万吨)同比增长来源:合盛硅业招股说明书,中泰证券研究所来源:万得资讯,中泰证券研究所若出现排版错误,可凭借下载记录,加微信535600147,获取PDF版本

图表42:国内万吨级多晶硅企业新增产能分布20172018H12018H22019备注保利协鑫7.42+2新疆项目特变电工3.60.43.6新建四川永祥22.5+2.52.5+2.5内蒙和四川新疆大全21新疆洛阳中硅1.80.2亚洲硅业1.50.5东方希望1.51.5一期二线项目赛维LDK11原二线技改内蒙盾安10.5技改江苏康博1来源:中国有色金属工业协会硅业分会、中泰证券研究所n供给端:环保趋严,落后产能面临淘汰,大量新建项目停建缓建,未来金属硅产能将有所收缩。环保政策不断趋严,金属硅环保脱硫脱硝设备已经全面提上行业技改议程,18、19年云南、新疆地区将先行试点;据环保设备人员表示,以目前脱硫脱硝设备的建设成本与后期维护成本来看,只有企业金属硅年产能2万吨以上,环保设备才能产生持续效益,否则将难以正常维继环保成本的投入。我国金属硅行业集中度较低,企业数量超过180家,其中产能低于1万吨的企业52家,产能1~2万吨之间的企业72家,两者合计涉及产能161万吨,占我国金属硅总产能的33.54%;我们预计在环保政策持续推进的过程中,这些小产能面临被淘汰风险。除此之外,在环保高压下以及脱硫脱硝环保设备来的新增投资压力下,新疆大量煤硅电一体化项目停建缓建,涉及产能75万吨。根据硅业分会统计,2018年预计建成投产项目包括合盛硅业鄯善工厂二期16*33000KVA、哈密晶和源24*25500KVA、新疆中硅2*25000KVA和新疆宇硅1*27000KVA,产能共计60万吨。随着新增产能的陆续释放,预期2018年国内金属硅产量增加20万吨至240万吨。综合来看,预期2018年金属硅产能将小幅增长,但长期来看,随着落后产能的淘汰,未来两年金属硅产能将有所收缩。产能(万吨)20025030035015050100企业数052431万吨以下118721~2万吨319562万吨以上图表43:金属硅行业小产能占比较高图表44:大量新建项目面临停建缓建公司名称炉型产能/万吨状态计划投产时间合盛硅业33MVA40投产一期已经投产东方希望33MVA10在建未知中煤硅电33MVA15拟建未知奎屯朝阳33MVA15拟建未知保利协鑫33MVA20拟建未知新疆道建33MVA15拟建未知哈密晶合源33MVA15拟建未知哈密广开元33MVA15拟建未知新疆鑫涛硅业25.5MVA13.6拟建未知新疆天宏暮20MVA8.8拟建未知新疆百盛27MVA8.5拟建未知中硅科技25MVA3.5拟建未知字硅25.5MVA3.5拟建未知来源:中国产业信息网,中泰证券研究所来源:中国有色金属工业协会硅业分会,中泰证券研究所n甲醇价格中枢上移。甲醇价格主要与煤炭价格有关,在供给侧改革背景下,煤炭价格飙升,推动甲醇价格由2016年8月的2000元/吨上涨到若出现排版错误,可凭借下载记录,加微信535600147,获取PDF版本

图表45:甲醇与煤炭价格变动图来源:Wind、中泰证券研究所2017年12月的3500元/吨的价格高位,随后小幅回调至当前3200元/吨附近。随着MTBE等对于甲醇需求提升,叠加供给端受到气头甲醇开工率下行和成本提升影响导致甲醇供给弹性下降,我们预计甲醇价格中枢仍趋上行,支撑有机硅价格中枢上行。若出现排版错误,可凭借下载记录,加微信535600147,获取PDF版本

投资建议n建议关注产业链一体化的龙头,重点推荐新安股份。有机硅行业属原材料成本占比较高的行业,分析合盛硅业、新安股份、三友化工以及兴发集团四家有机硅上市公司的有机硅业务成本结构,其中原材料成本占比均在70%以上;拥有上游原材料配套,建立产业链一体化的公司更能够凭借成本优势获得丰厚的利润。我们重点推荐以及全产业链龙头新安股份(单体产能34万吨,权益产能29万吨,折合DMC权益产能14.5万吨),我们建议关注煤电硅一体化龙头企业合盛硅业(单体产能36万吨,权益产能34.2万吨,折合DMC产能17.1万吨)。图表16:国内主要有机硅公司成本结构有机硅业务原材料燃料动力人工费用制造费用及其他合盛硅业新安股份兴发集团三友化工71.5811.203.0714.1573.5910.942.4613.0195.640.371.242.7484.46-2.7512.79来源:Wind、中泰证券研究所454035302520151050-5-1020132014201520162017合盛硅业新安股份兴发集团三友化工图表17:国内主要有机硅公司毛利率情况来源:Wind、中泰证券研究所n按照业绩弹性排序依次是合盛硅业、新安股份、兴发集团和三友化工,DMC价格每上涨1000元,相应增厚EPS0.18、0.14、0.06、0.04;若出现排版错误,可凭借下载记录,加微信535600147,获取PDF版本

图表18:有机硅上市公司业绩弹性公司简称合盛硅业新安股份兴发集团三友化工股票代码603260.SH600596.SH600141.SH600409.SH股价(元)76.318.316.49.6单体产能(万吨)36.034.020.020.0单体权益产能(万吨)34.229.010.020.0对应DMC权益产能(万吨)17.114.55.010.0所得税率15/2515/251515价格每上涨1000元的税后利润增厚(元/吨)689.66682.05732.76732.76产能对应公司归母净利润增厚(亿元)1.181.000.370.73公司股本(亿股)6.707.066.0620.64产能对应EPS增厚0.180.140.060.04来源:公司公告、中泰证券研究所风险提示n下游需求萎靡的风险;有机硅需求高增得益于下游硅橡胶产能的增长和终端地产、电子等需求的旺盛。如果伴随着硅橡胶产能投放不及预期的情况发生,且下游终端需求出现下滑,存在需求萎靡的风险。n海外需求放缓的风险;有机硅需求高增长的另一个因素得益于海外需求的高增长,如果海外新增产能投放较多,且韩国和印度等地区需求放缓,存在海外需求下滑的风险。n新增产能大幅投产的风险。当前有机硅行业处于产能周期底部,根据产能规划,2020年左右我国将有大规模有机硅新增产能投放,届时有机硅供给将大幅增长,供需偏紧格局有望被打破。若出现排版错误,可凭借下载记录,加微信535600147,获取PDF版本'

您可能关注的文档

- 有机硅行业首次覆盖报告:行业景气度上行,利好产业链一体化龙头

- 基础化工行业月报:原油站上60美元关口,关注炼化、农药、有机硅行业

- 有机硅行业部分产品市场调研报告

- 有机硅行业的安全生产

- 2015-2020年中国有机硅行业分析与投资方向研究报告

- DB37∕T 3214-2018 有机硅行业隐患排查体系实施指南

- 2006年有机硅行业调查报告

- DB37∕T 3213-2018 有机硅行业风险分级管控体系实施指南

- 有机硅行业风险分级管控体系实施指南

- 有机硅行业首次覆盖报告:供需紧平衡,行业高景气有望延续

- 2016年有机硅行业现状及发展趋势分析

- 有机硅行业部分产品市场调研报告

- DB 37T 3214—2018有机硅行业隐患排查体系实施指南

- DB 37T 3213—2018有机硅行业风险分级管控体系实施指南

- xx-2018年中国有机硅行业投资分析及前景预测报告

- xx年有机硅行业重点企业竞争力分析研究报告(洞察网xx版)

- 国内外有机硅行业市场现状及发展趋势(精)

- 我国有机硅行业发展现状及思考