- 137.50 KB

- 2022-04-29 14:10:23 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

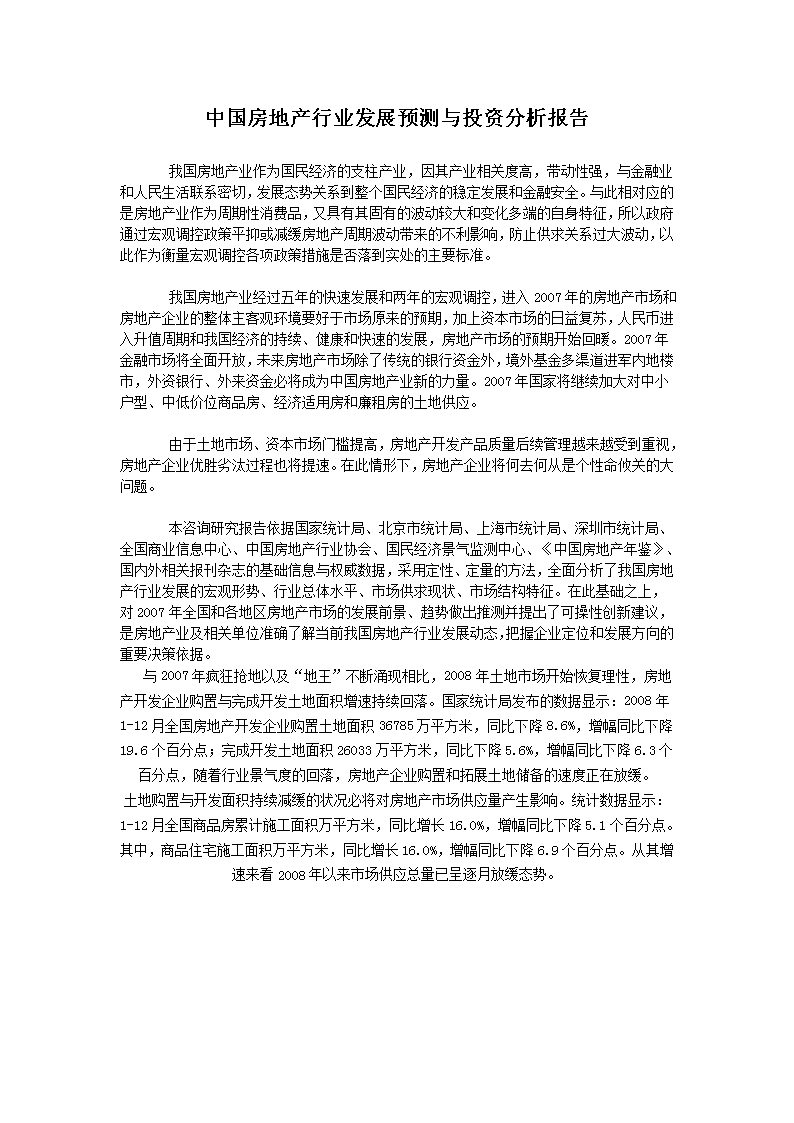

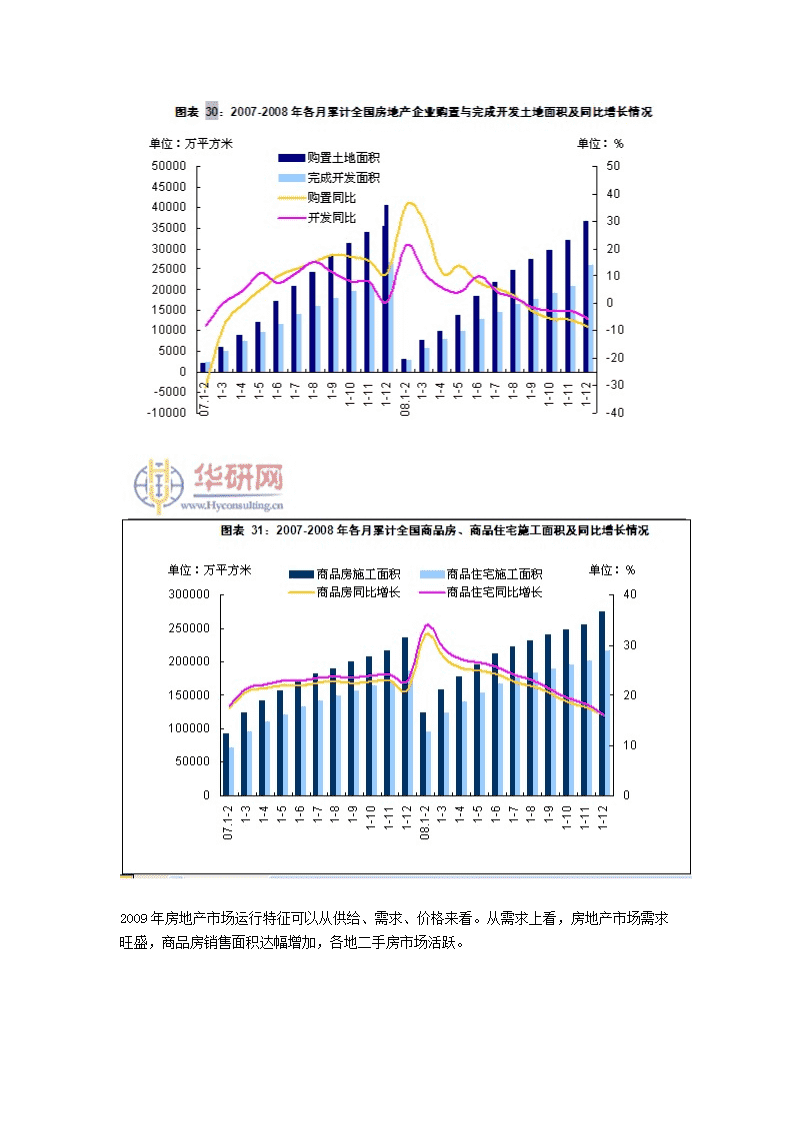

'中国房地产行业发展预测与投资分析报告 我国房地产业作为国民经济的支柱产业,因其产业相关度高,带动性强,与金融业和人民生活联系密切,发展态势关系到整个国民经济的稳定发展和金融安全。与此相对应的是房地产业作为周期性消费品,又具有其固有的波动较大和变化多端的自身特征,所以政府通过宏观调控政策平抑或减缓房地产周期波动带来的不利影响,防止供求关系过大波动,以此作为衡量宏观调控各项政策措施是否落到实处的主要标准。 我国房地产业经过五年的快速发展和两年的宏观调控,进入2007年的房地产市场和房地产企业的整体主客观环境要好于市场原来的预期,加上资本市场的日益复苏,人民币进入升值周期和我国经济的持续、健康和快速的发展,房地产市场的预期开始回暖。2007年金融市场将全面开放,未来房地产市场除了传统的银行资金外,境外基金多渠道进军内地楼市,外资银行、外来资金必将成为中国房地产业新的力量。2007年国家将继续加大对中小户型、中低价位商品房、经济适用房和廉租房的土地供应。 由于土地市场、资本市场门槛提高,房地产开发产品质量后续管理越来越受到重视,房地产企业优胜劣汰过程也将提速。在此情形下,房地产企业将何去何从是个性命攸关的大问题。 本咨询研究报告依据国家统计局、北京市统计局、上海市统计局、深圳市统计局、全国商业信息中心、中国房地产行业协会、国民经济景气监测中心、《中国房地产年鉴》、国内外相关报刊杂志的基础信息与权威数据,采用定性、定量的方法,全面分析了我国房地产行业发展的宏观形势、行业总体水平、市场供求现状、市场结构特征。在此基础之上,对2007年全国和各地区房地产市场的发展前景、趋势做出推测并提出了可操性创新建议,是房地产业及相关单位准确了解当前我国房地产行业发展动态,把握企业定位和发展方向的重要决策依据。与2007年疯狂抢地以及“地王”不断涌现相比,2008年土地市场开始恢复理性,房地产开发企业购置与完成开发土地面积增速持续回落。国家统计局发布的数据显示:2008年1-12月全国房地产开发企业购置土地面积36785万平方米,同比下降8.6%,增幅同比下降19.6个百分点;完成开发土地面积26033万平方米,同比下降5.6%,增幅同比下降6.3个百分点,随着行业景气度的回落,房地产企业购置和拓展土地储备的速度正在放缓。土地购置与开发面积持续减缓的状况必将对房地产市场供应量产生影响。统计数据显示:1-12月全国商品房累计施工面积万平方米,同比增长16.0%,增幅同比下降5.1个百分点。其中,商品住宅施工面积万平方米,同比增长16.0%,增幅同比下降6.9个百分点。从其增速来看2008年以来市场供应总量已呈逐月放缓态势。

2009年房地产市场运行特征可以从供给、需求、价格来看。从需求上看,房地产市场需求旺盛,商品房销售面积达幅增加,各地二手房市场活跃。

商品房各项建设指标,2009年商品房新开工面积和竣工面积增幅均比去年增加,同比增加12.5%,增幅增加10个百分点。竣工面积7亿平方米,同比增加5.5%,增幅增加9个百分点。 从2009年个月份的数据来看,各类物业包括商品住宅、办公和商业用户,新开工的增幅均在下半年得到比较快的增加,这表明房地产存货已经得到消化。 2009年房地产开发投资增幅逐月增加,总体增幅仍低于去年同期,09年房地产开发完成3.6万亿,同期减少4.8个百分点。 房地产开发投资中,建安工程费比重持续增加,09年的建安工程费由08年的69.8%增加到71.3%。同时土地购置费的比重和开发比重均比08年出现下降。 从土地购置和完成开发情况来看,09年全国房地产开发企业完成土地购置3.2万平方,这个增幅高于08年10个百分点左右。 同样09年完成开发土地面积继续负增长,降幅比08年14个百分点。 从需求方面来看,09年商品房销售面积达幅增加,这个趋势大家都是有感受的,09年商品房销售面积9.4亿平方米,同比增加42%。从各个月份的数据来看,商品房的销售面积从3月份开始出现同比增加,之后增幅逐月增加。从各个季度来看2009年房地产市场的表现,一季度房地产市场整体呈现的特征是房屋成交量增加,3月份开始房价止跌,但那时候房地产开发意愿低迷;09年二季度房地产市场需求继续增加,各地区房产购置景气开始回升;09年三季度开始,房屋成交量保持快速增加,房价涨幅继续增加,房地产开发投资意愿回升。09年四季度,供给量增加,房价上升。 以上是对09年房地产市场运行状况的回顾,下面来看2010年房地产形势预测。 2009年房地产市长的快速复苏反映了宏观调控政策的效果。09年的宏观政策是全力“保增长”。 在上述政策作用下,我国宏观经济企稳回升,出现通胀预期,到四季度GDP全年增长8.7%。 09年城镇居民家庭可人均支配收入是17175元,比上一年增长8.8%。 房地产市场优惠政策作用下,特别是七折利率的作用下,08年当地居民住房支付能力有所提高。

在调控政策的作用下,09年房地产市场与宏观经济同步实现V型反转,房地产市场的快速复苏一方面反映了政府果断实行的一系列经济刺激计划的效果,另一方面也体现了房地产市场本身供求因素的相互作用。从房地产市场内部供求因素的变化来看,08年我国商品房新开工的增幅比07年减少17个百分点,09年前三个季度商品房新开工面积同样表现为负增长,对应市场的快速回升,供给增加之后,客观也加剧了市场的供求矛盾,这也是导致09年房价快速上涨的因素之一。分析2010年房地产市场走势的时候,我们认为仍然与宏观经济和政策环境有着密切关联,从宏观经济上来看,2010年我国宏观近来继续保持平稳增长。根据多数专家的预测,2010年我国GDP在9%左右,但物价水平会上升,如果调控措施得长,2010年会保持一个温和的水平。总体上来看,2010年房地产市场调控以增加供给、抑制投机和加快推进保障房建设为主。2010年我国保障房建设力度会大力推进。以上是对2009年房地产市场运行状况和2010年的预测2010年1月份全国70个大中城市房屋销售价格同比上涨9.5%根据国家发展改革委、国家统计局调查显示,2010年1月份,全国70个大中城市房屋销售价格同比上涨9.5%,涨幅比去年12月份扩大1.7个百分点;环比上涨1.3%,涨幅比去年12月份降低0.2个百分点。2010年1月份70个大中城市房屋销售价格指数续表湛江111.6101.1114.5100.9120.9100.3107.1101.5

…'

您可能关注的文档

- 2010-2015年柳州房地产行业发展前景分析及投资风险预测报告

- 2013年第三季度房地产行业发展分析及前景预测报告

- 天津市外资房地产行业发展现状、主要问题及政策建议

- 高通智库:2010年二季度房地产行业发展报告

- 2006房地产行业发展白皮书

- 2010-2015年济南房地产行业发展前景分析及投资风险预测报告

- 2010-2015年房地产行业发展前景分析及投资风险预测报告

- 2010-2015年济南房地产行业发展前景分析及投资风险预测报告

- 2010-2015年房地产行业发展前景分析及投资风险预测报告

- 嘉兴房地产行业发展前景分析及投资风险预测

- 2014-2018年中国商铺地产行业发展前景分析和投资风险预测

- 2011年中国工业地产行业发展前景预测报告

- 论文:北京房地产行业发展现状分析及07年趋势预测

- 两会闭幕后房地产行业发展状况研究

- 浅谈两会闭幕后房地产行业发展状况

- 全国房地产行业发展分析项目可行性研究报告

- 高盛年中国房地产行业发展报告

- 我国房地产行业发展现状