- 1.61 MB

- 2022-04-29 14:12:05 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'廿载发展回顾从1998年住宅商品化改革以来,迄今中国房地产市场化进程走过了二十个年头,二十年来中国房地产发展可以大致划分为四个阶段。1、房地产市场化启动阶段:从1998年住宅商品化改革至2002年土地招拍挂市场化改革前。2、房地产需求推动行业发展阶段:从2003年土地招拍挂改革至2007年股市和房市走牛。3、房地产两轮宽货币导致的价值重估阶段:从2008年全球发生金融危机至2016年。4、房地产因城施策长期化的长效阶段:从2017年以来国家逐步确立了房地产市场的长效机制。我们认为,2019年及以后因城施策成为长期政策,行业进入高位头部区域,企业发展是强者恒强与存量逻辑。在房地产长效机制下,行业进入总量高位,增速低位是大势所趋。强者恒强和存量逻辑(高维竞争与多维竞争)是下一个时代的重要特征。投资建议。我们继续看好地产蓝筹相对收益能力。重点推荐五虎组合【万科A、保利地产、新城控股、蓝光发展、阳光城】,2018年新推招商蛇口、华夏幸福、中南建设、中国国贸。风险提示:行业面临加息和政策调控两大风险。资料来源:wind,1请务必阅读正文之后的信息披露和法律声明

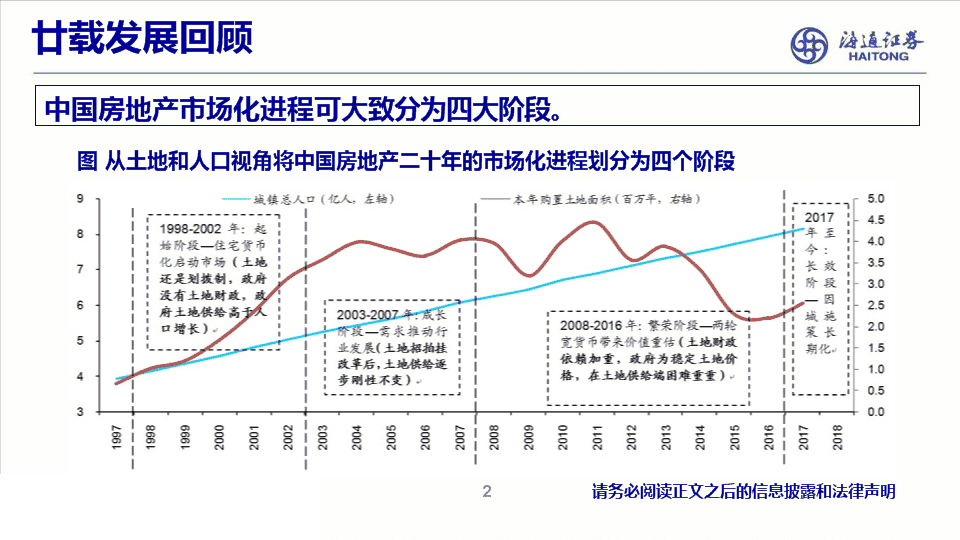

廿载发展回顾中国房地产市场化进程可大致分为四大阶段。图从土地和人口视角将中国房地产二十年的市场化进程划分为四个阶段资料来源:wind,1请务必阅读正文之后的信息披露和法律声明

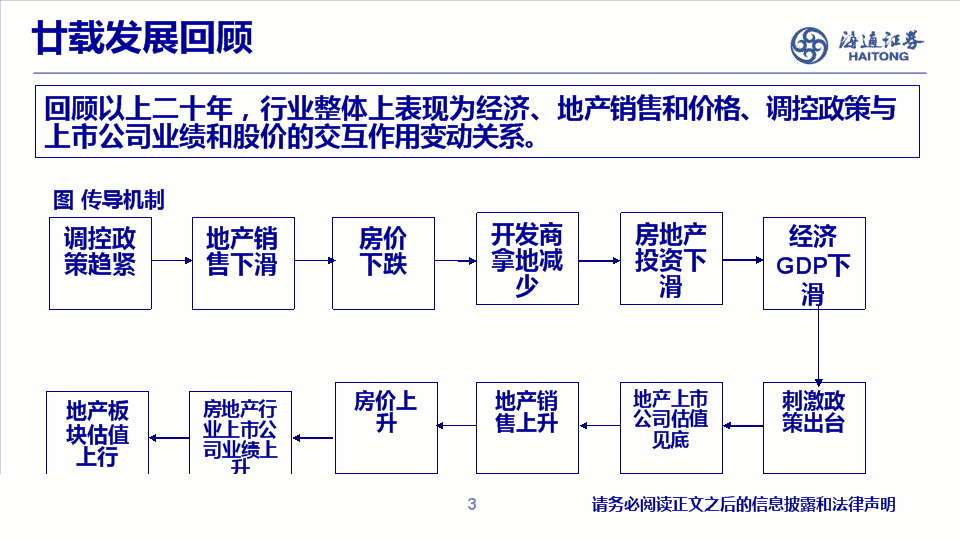

地产板块估值上行房地产行业上市公司业绩上廿载发展回顾回顾以上二十年,行业整体上表现为经济、地产销售和价格、调控政策与上市公司业绩和股价的交互作用变动关系。房地产投资下滑开发商拿地减少图传导机制调控政策趋紧地产销售下滑房价下跌经济GDP下滑房价上升地产销售上升地产上市公司估值见底刺激政策出台升资料来源:1请务必阅读正文之后的信息披露和法律声明

廿载发展回顾图中国房地产行业四个阶段中商品房销售的表现资料来源:wind,1请务必阅读正文之后的信息披露和法律声明

廿载发展回顾图中国房地产行业四个阶段中商品房价格的表现资料来源:wind,1请务必阅读正文之后的信息披露和法律声明

廿载发展回顾图中国房地产行业四个阶段中房地产投资增速的表现资料来源:wind,1请务必阅读正文之后的信息披露和法律声明

廿载发展回顾图中国房地产行业四个阶段中土地购臵的表现资料来源:wind,1请务必阅读正文之后的信息披露和法律声明

廿载发展回顾图中国房地产行业四个阶段中新开工面积的表现资料来源:wind,1请务必阅读正文之后的信息披露和法律声明

廿载发展回顾图中国房地产行业四个阶段中上市公司业绩的表现资料来源:wind,1请务必阅读正文之后的信息披露和法律声明

廿载发展回顾图中国房地产行业四个阶段中板块资本市场表现资料来源:wind,1请务必阅读正文之后的信息披露和法律声明

房地产19年基本面预测表对2019年房地产运行情况预测(1)分线城市销售面积销售均价销售金额涨幅分线城市占比涨幅涨幅分线城市占比乐观预测一线城市0%2.5%0%0%8.0%二线城市0%17.5%0%0%27.0%三四线城市-5%80%0%-5%65.0%全国-4%-0%-3%中性预测一线城市0%2.6%0%0%9.0%二线城市0%18.0%0%0%28.0%三四线城市-8%79.4%-3%-11%63.0%全国-6%--1%-7%悲观预测一线城市0%2.6%0%0%9.0%二线城市0%18.3%0%0%28.7%三四线城市-10%79.1%-5%-15%62.3%--2%-10%全国-8%资料来源:wind,1请务必阅读正文之后的信息披露和法律声明

房地产19年基本面预测我们认为,行业从总量角度看,销售面积总量指标要再创新高面临较大难度。新开工等与销售面积相关的总量指标均存在下行压力。我们认为,未来销售额总量增长主要来自不同区域之间房价涨幅,与金额相关指标将处于高位震荡。表对2019年房地产运行情况预测(2)2018年预测(2017年末)2018年前10月实际数据差异原因2018年11月预测2019年悲观/中性/乐观房地产销售面积增速(%)-10.007.702018年棚改目标上调到580万套。三四线实际销售情况好于预测-8.0%/-6.0%/-4.0%房地产销售金额增速(%)-5.0013.70同上-10.0%/-7.0%/-3.0%土地购臵金额增速(%)10.2563.40土地购臵费实际同比增速大幅超预期5.0%/8.0%/10.0%新开工面积增速(%)0.0016.30销售下滑影响土地成交量下滑,销售和土地购臵两方面预期偏悲观导致预测的新开工面积降幅较大。0.0%/3.0%/5.0%建筑工程增速(%)3.00-3.40高估建筑工程2.0%/5.0%/6.0%9.70土地购臵和建筑工程低估导致房地产开发投资预测偏低3.0%/5.0%/7.0%房地产开发投资增速(%)5.06资料来源:wind,1请务必阅读正文之后的信息披露和法律声明

展望未来市场总体需求会下行,但也不悲观。(我们认为,按照稳定期300亿平,每年3-5%更新需求看,长期稳定状态住宅需求9-15亿平上下)表当前存量房面积表未来新增需求资料来源:wind,1请务必阅读正文之后的信息披露和法律声明

展望未来现在处于什么阶段,等待什么信号?图:地产投资时钟注:蓝线代表产业景气,红线代表经济景气,黄线为板块估值面临持续政策调控宏观政策转向,但产业政策利空②①基本面下行压力大于宏观政策利好第三阶段:估值极限位臵下跌至4XPE上下,防止业绩下修风险产业政策和宏观政策均利好第四阶段:估值快速提升到10到15+XPE产业政策和宏观政策均开始收缩①第一阶段:从15+XPE,下行到8XPE左右第二阶段:估值在6X到8XPE之间波动周期底部通常要经历:1)价格销量资料来源:下行;2)监管态度改变;3)企业业绩下修1请务必阅读正文之后的信息披露和法律声明

投资逻辑企业发展进入强者恒强时代。考虑未来行业总量大头已开始明显,在可预测的时间范围之内,中小房企能够弯道超车的概率呈现明显下降趋势。我们认为,这将使得房地产行业强者恒强的局面越发明显。图行业集中度将持续提升资料来源:克尔瑞销售排行榜,海通证券研究所1请务必阅读正文之后的信息披露和法律声明

投资逻辑存量时代到来。1)我们认为,市场竞争中的新格局无疑是高维竞争与多维竞争。企业将在原有以土地获取和以开发为核心的住宅单核维度基础上,增加资产运营和客户经营两个维度,晋升为高维体系。图企业构建全新产品链(1)资料来源:1请务必阅读正文之后的信息披露和法律声明

投资逻辑存量时代到来。2)我们认为,周转业务开始进入稳定态;现金流业务会成为市场追逐的焦点。图企业构建全新产品链(2)资料来源:1请务必阅读正文之后的信息披露和法律声明

投资逻辑投资逻辑:龙头为王,存量选优!19年及以后因城施策成为长期政策,行业进入高位头部区域,企业发展是强者恒强与存量逻辑。在房地产长效机制下,我们认为,因城施策将持续保持较长时间。行业进入总量高位,增速低位是大势所趋。强者恒强和存量逻辑(高维竞争与多维竞争)是下一个时代的重要特征。投资建议:1)龙头企业;2)高现金流企业继续强推地产五虎组合【万科A、保利地产、新城控股、蓝光发展、阳光城】,新加强推招商蛇口、华夏幸福、中南建设、中国国贸。1请务必阅读正文之后的信息披露和法律声明

风险提示行业面临加息和政策调控两大风险。请务必阅读正文之后的信息披露和法律声明

1'

您可能关注的文档

- 从温州炒房团看房地产行业发展

- 2013-2017年中国工业地产行业发展前景与投资战略规划分析报告

- 从温州炒房团看房地产行业发展

- 浅谈两会闭幕后房地产行业发展状况

- 我国养老地产行业发展前景与投资机遇

- 2014年房地产行业发展报告

- 中国工业地产行业发展趋势研究报告

- 呼和浩特市房地产行业发展状况调查报告

- 【管理精品】宏观调控背景下的房地产行业发展趋势和投资策略(doc7)

- xx-2018年宝鸡房地产行业发展趋势与投资咨询报告

- xx-xx年即墨房地产行业发展研究与投资前景分析报告

- xx年到2018年中国养老地产行业发展前景与投资机会分析报告

- 中国房地产行业发展研究报告(共6篇)

- xx中国房地产行业发展报告

- xx-xx年汕头房地产行业发展前景分析及投资风险预测报告

- xx-2020年中国商业地产行业发展趋势与投资决策分析报告(共10篇)

- xx年国内外房地产行业发展分析报告

- 北海市房地产行业发展状况调研报告