- 150.50 KB

- 2022-04-29 13:55:30 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'18.皮革制品制造1.1皮鞋1.1.1背景行业现状:皮鞋作为日用消费品,属于典型“一高三低”产品,即高劳动密集型、工业附加值低、技术含量低、入行门槛低的产品。其产品品种繁多主要有男女皮(革)单鞋、凉鞋、棉鞋、靴、童鞋等,使用原材料主要有牛皮、移膜革、人造革、鞋底等,其中鞋底主要可分为:PU底、TPR底、组合底、橡胶底等。由于企业规模大小不同,其生产流水线长度因受生产场地等因素制约而有所不同,一般长度为60-80米,加长有80-100米。虽然流水线长度有所不同,但流水线基本构造大致相同。一条完整流水线结构大致可分为三部分,即夹帮、复爪压底、后处理三部分,内销与外销皮鞋制造工艺上,主要区别在于后处理过程。经过调查,发现不管企业规模大小不同,其生产过程大致相同;不管是以内销或外销为主企业,其生产过程也大致相同;不管生产的皮鞋产品样式变化多端,所耗用材料千差万别,除车帮过程有所区别外,其在流水线上生产工艺过程也大致相同。现行皮鞋制造工艺大致上可分为三个阶段34个工序,即划料段、针车段、成型段,34个工序,即从选皮、划料、车帮、夹帮、压底、……抛光、包装、验收入库等,其中大部分主要工序都需在生产流水线上完成,下线后就直接作为成品入库,所以流水线是能源消耗最集中地方。目前,按夹帮过程中使用的烤箱型号不同,皮鞋生产流水线大致可分为三种,即上置式耗电(油)型、落地式快速烘干型、落地式真空加硫型,三种型号流水线生产能力有所差别。通过市场调查,为方便计算,我们综合考虑各型号流水线生产能力及市场占有率等因素,测算出一条流水线平均日(按10小时计算)生产能力。由于目前市场油价较高,如将耗油费用折算为标准电价费用,与实际耗电费用相差不大,因此为简化计算,将耗用油费和电费合并计算为能耗费用。税收管理现状:

皮鞋作为日常消费品,直接进入消费领域面对消费者。由于我国消费者没有开具发票习惯或者是经营者有意偷逃税,致使生产厂家有意或无意偷逃税现象较严重,甚至连出口外销企业也存在如俄罗斯“灰色清关”现象而偷逃税款,纳税人纳税遵从度较差,税收管理难度较大。行业模型:根据皮鞋制造的生产工艺和特点,影响皮鞋产量可控因素主要有耗用电(油)能耗、投入主要材料数量、流水线生产能力等。与之相对应,对皮鞋产量的测算主要有能耗测算法、投入产出法、设备生产能力法等三种方法。其中设备生产能力法由于受企业规模大小、管理水平高低,工人熟练程度、生产工艺不同、流水线投入使用时间不同,不同企业存在较大差异,所以运用此种方法测算产量结果是幅度值,只能作为参考指标,还必须结合其他方法一起使用。1.1.1采集信息1.16.2.1行业信息采集周期按月采集。1.16.2.2行业数据采集表1、机器设备及运行情况报告表序号设备(生产线)名称数量台均工作天数实际总工作天数(3)(4)(5)1皮鞋生产流水线 2合计 填表说明:1、“数量”栏填写当期实际投入生产的皮鞋生产流水线的数量。2、“台均工作天数”栏填写当期每条皮鞋生产流水线平均生产天数,流水线生产时间每天按10个小时计算,超过或者不到10个小时的,按以上标准进行折算。3、逻辑关系:(5)=(3)×(4)2、材料领用存变动表(略)3、产成品(库存商品)变动情况表产品名称期初库存生产入库本期销售期末结存

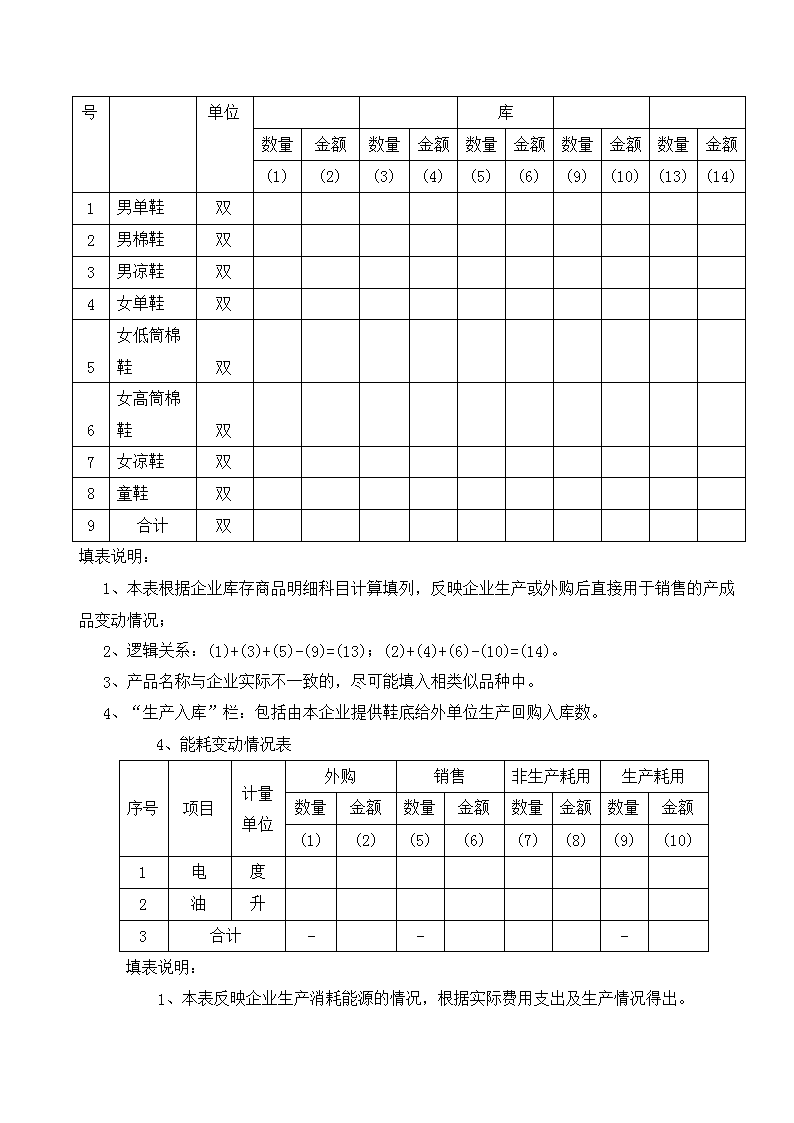

序号计量单位外购产品入库数量金额数量金额数量金额数量金额数量金额(1)(2)(3)(4)(5)(6)(9)(10)(13)(14)1男单鞋双 2男棉鞋双 3男凉鞋双 4女单鞋双 5女低筒棉鞋双 6女高筒棉鞋双 7女凉鞋双 8童鞋双 9合计双 填表说明:1、本表根据企业库存商品明细科目计算填列,反映企业生产或外购后直接用于销售的产成品变动情况;2、逻辑关系:(1)+(3)+(5)-(9)=(13);(2)+(4)+(6)-(10)=(14)。3、产品名称与企业实际不一致的,尽可能填入相类似品种中。4、“生产入库”栏:包括由本企业提供鞋底给外单位生产回购入库数。4、能耗变动情况表序号项目计量单位外购销售非生产耗用生产耗用数量金额数量金额数量金额数量金额(1)(2)(5)(6)(7)(8)(9)(10)1电度 2油升 3合计- - - 填表说明:1、本表反映企业生产消耗能源的情况,根据实际费用支出及生产情况得出。

2、逻辑关系:(1)-(5)-(7)=(9);(2)-(6)-(8)=(10)。3、“销售”栏主要填写对外单位分割情况。4、非生产耗用:指基建、办公区、生活区、食堂、路灯等耗用。5、销售收入明细表序号收入项目计量单位数量金额平均单价(1)(2)(3)(4)1主营业务收入男单鞋双 2男棉鞋双 3男凉鞋双 4女单鞋双 5女低筒棉鞋双 6女高筒棉鞋双 7女凉鞋双 8童鞋双 9小计双 10视同销售 11材料转让 12加工费—— 13下脚料 14废品废料 15其它收入 16合计 1.1.1评估指标参数根据对典型企业调查,有关指标参数如下:1、单位产品耗电(油)定额:是指制造每双皮鞋所耗用电(油)能源定额。上限警戒值1元/双2、

投入产出比(鞋底):一般情况下,鞋底都由外单位购入,但也有企业自行生产或委托加工。由于温州制鞋企业主要生产成人皮鞋,即使有童鞋生产,一般童鞋底大都是外购,所以为计算简便,不考虑童鞋底生产。一双成人鞋底平均单耗定额可参考下表:一双成人鞋底平均单耗定额参考表鞋底类型PU底(双)TPR底(双)组合底(双)橡胶底(双)耗用材料名称单耗定额耗用材料名称单耗定额耗用材料名称单耗定额耗用材料名称单耗定额男鞋底聚氨脂原液0.33千克SBS原液0.4千克仿底片0.25片再生胶或红胶0.45千克女鞋底聚氨脂原液0.3千克SBS原液0.32千克仿底片0.2片再生胶或红胶0.4千克3、投入产出比(皮鞋):因为制造每双皮鞋与耗用鞋底存在一一对应关系(1:1),生产过程中一般没有或很少损耗,为方便计算,可不考虑损耗。因此根据投入鞋底数量,来控制皮鞋生产数量。4、每条生产流水线日均生产能力:是指一条流水线在正常情况下日(按10小时计算)平均生产能力,经测算,警戒区间为(1200双/日-2000双/日)1.1.1模型设置1.16.4.1能耗测算法1、模型名称:能耗测算法分析模型2、模型公式评估期产品产量测算数=评估期生产能耗金额÷评估期单位产品平均能耗定额评估期产品销售数量测算数=评估期期初库存产品数量+评估期产品产量测算数+评估期外购产品入库数量+委外加工产品入库数量-评估期期末库存产品数量评估期产品销售收入测算数=评估期产品销售数量测算数×评估期产品平均销售单价

评估期企业实际申报销售收入=按适用税率征税货物及劳务销售额的一般货物及劳务的本期数+即征即退货物及劳务的本期数+免、抵、退办法出口货物销售额的本期数问题值=评估期企业实际申报销售收入-评估期产品销售收入测算数差异率=(问题值÷评估期产品销售收入测算数)×100%运用此种方法需注意几个问题:(1)企业应分清生产耗用和非生产耗用电(油)等能耗。(2)对测算差异值特别小或特别大,应考虑企业是否存在将电(油)费不入账或少入账情况、或者将用于非生产耗用电(油)计入生产成本情况、或者将电费转售其他企业情况或者存在外加工情况等因素。(3)该种方法可与投入产出法结合使用,结果可以互相印证。(4)根据皮鞋制造行业特点,可不考虑产成品的在成品情况。3、数据来源数据名称来源数据项评估期生产能耗金额能耗变动情况表3-(10)评估期单位产品平均能耗定额参数设置1元/每双评估期期初库存产品数量产成品(库存商品)变动情况表9-(1)评估期外购产品入库数量产成品(库存商品)变动情况表9-(5)评估期期末库存产品数量产成品(库存商品)变动情况表9-(13)评估期产品平均销售单价销售收入明细表9-(4)按适用税率征税货物及劳务销售额的一般货物及劳务增值税一般纳税人申报表主表1-1即征即退货物及劳务增值税一般纳税人申报表主表1-3免、抵、退办法出口货物销售额增值税一般纳税人申报表主表7-14、模型解释评估期产品销售收入测算数大于企业实际申报的销售收入(差异率为负值),

则企业可能存在隐瞒销售收入、将非生产用电(油)计入生产成本等嫌疑;反之,则有虚开发票或虚假销售材料等嫌疑。该法适用于所有使用流水线生产的皮鞋制造企业,但不适用一次性成型旅游鞋、胶鞋等企业。1.16.4.2投入产出法(鞋底)1、模型名称投入产出法(鞋底)分析模型2、模型公式评估期PU鞋底产量测算数=(评估期PU鞋底生产实际耗用聚氨酯原液数量×评估期自制入库男鞋数量占评估期自制入库男女鞋数量比例÷PU男鞋底单耗定额)+(评估期PU鞋底生产实际耗用聚氨酯原液数量×评估期自制入库女鞋数量占评估期自制入库男女鞋数量比例÷PU女鞋底单耗定额)评估期TPR鞋底产量测算数=(评估期TPR鞋底生产实际耗用SBS原液数量×评估期自制入库男鞋数量占评估期自制入库男女鞋数量比例÷TPR男鞋底单耗定额)+(评估期TPR鞋底生产实际耗用SBS原液数量×评估期自制入库女鞋数量占评估期自制入库男女鞋数量比例÷TPR女鞋底单耗定额)评估期组合鞋底产量测算数=(评估期组合鞋底生产实际耗用仿底片数量×评估期自制入库男鞋数量占评估期自制入库男女鞋数量比例÷组合男鞋底单耗定额)+(评估期组合鞋底生产实际耗用仿底片数量×评估期自制入库女鞋数量占评估期自制入库男女鞋数量比例÷组合女鞋底单耗定额)评估期橡胶鞋底产量测算数=(评估期橡胶鞋底生产实际耗用再生胶和红胶数量×评估期自制入库男鞋数量占评估期自制入库男女鞋数量比例÷橡胶男鞋底单耗定额)+(评估期橡胶鞋底生产实际耗用再生胶和红胶数量×评估期自制入库女鞋数量占评估期自制入库男女鞋数量比例÷橡胶女鞋底单耗定额)评估期自制入库男鞋数量占评估期自制入库男女鞋数量比例=(评估期自制入库男鞋数量÷评估期自制入库男女鞋数量)×100%评估期自制入库女鞋数量占评估期自制入库男女鞋数量比例=(评估期自制入库女鞋数量÷评估期自制入库男女鞋数量)×100%评估期自制入库男鞋数量=评估期自制入库男单鞋数量+评估期自制入库男棉鞋数量+评估期自制入库男凉鞋数量

评估期自制入库女鞋数量=评估期自制入库女单鞋数量+评估期自制入库女低筒棉鞋数量+评估期自制入库女高筒棉鞋数量+评估期自制入库女凉鞋数量评估期自制入库男女鞋数量=评估期自制入库男鞋数量+评估期自制入库女鞋数量评估期鞋底产量测算数量=评估期PU鞋底产量测算数+评估期TPR鞋底产量测算数+评估期组合鞋底产量测算数+评估期橡胶鞋底产量测算数问题值=评估期企业申报鞋底自产入库数量+评估期企业申报鞋底委托加工入库数量-评估期鞋底产量测算数差异率=问题值÷评估期鞋底产量测算数量×100%3、数据来源数据名称来源数据项评估期PU鞋底生产实际耗用聚氨酯原液数量材料领用存变动表[1-(11)]+[1-(13)]评估期TPR鞋底生产实际耗用SBS原液数量材料领用存变动表[2-(11)]+[2-(13)]评估期组合鞋底生产实际耗用仿底片数量材料领用存变动表[3-(11)]+[3-(13)]评估期橡胶鞋底生产实际耗用再生胶和红胶数量材料领用存变动表[4-(11)]+[5-(11)]+[4-(13)]+[5-(13)]评估期自制入库男鞋数量产成品(库存商品)变动情况表[1-(3)]+[2-(3)]+[3-(3)]评估期自制入库女鞋数量产成品(库存商品)变动情况表[4-(3)]+[5-(3)]+[6-(3)]+[7-(3)]pu男鞋底单耗定额参数设置0.33kg/每双Pu女鞋底单耗定额参数设置0.3kg/每双TPR男鞋底单耗定额参数设置0.4kg/每双TPR女鞋底单耗定额参数设置0.32kg/每双组合男鞋底单耗定额参数设置0.25片/每双

组合女鞋底单耗定额参数设置0.2片/每双橡胶男鞋底单耗定额参数设置0.45kg/每双橡胶女鞋底单耗定额参数设置0.4kg/每双评估期企业申报鞋底自产入库数量材料领用存变动表[6-(5)]+[7-(5)]+[8-(5)]+[9-(5)]评估期企业申报鞋底委托加工入库数量材料领用存变动表[6-(7)]+[7-(7)]+[8-(7)]+[9-(7)]4、模型解释评估期企业鞋底产量测算数大于企业自产入库鞋底数量和企业委托加工入库鞋底数量(差异率为负值),则企业可能存在隐瞒销售、虚进材料、材料销售不入帐等嫌疑;反之则有虚开销售发票或虚假销售材料等嫌疑。该法主要适用于有鞋底自制或委托加工全功能皮鞋制造企业,但童鞋鞋底由于尺码跨度较大,单耗难以确定,计算时没有考虑童鞋鞋底制造,敬请注意。1.16.4.3投入产出法(皮鞋)1、模型名称投入产出法(皮鞋)分析模型2、模型公式评估期生产耗用鞋底数量=评估期期初库存鞋底数量+评估期外购入库鞋底数量+评估期自制鞋底增加数量+委外加工鞋底增加数量–评估期委托加工鞋底减少数量-评估期直接销售鞋底减少数量-评估期期末库存鞋底数量评估期生产入库皮鞋测算数量=评估期生产耗用鞋底数量问题值=评估期企业申报生产皮鞋入库总数量-评估期生产入库皮鞋测算数量差异率=问题值÷评估期生产入库皮鞋测算数量×100%3、数据来源数据名称来源数据项评估期期初库存鞋底数量材料领用存变动表[6-(1)]+[7-(1)]+[8-(1)]+[9-(1)]+[10-(1)]

评估期外购入库鞋底数量材料领用存变动表[6-(3)]+[7-(3)]+[8-(3)]+[9-(3)]+[10-(3)]评估期自制鞋底增加数量材料领用存变动表[6-(5)]+[7-(5)]+[8-(5)]+[9-(5)]+[10-(5)]评估期委外加工增加数量材料领用存变动表[6-(7)]+[7-(7)]+[8-(7)]+[9-(7)]+[10-(7)]评估期委托加工鞋底减少数量材料领用存变动表[6-(13)]+[7-(13)]+[8-(13)]+[9-(13)]+[10-(13)]评估期直接销售鞋底减少数量材料领用存变动表[6-(15)]+[7-(15)]+[8-(15)]+[9-(15)]+{10-(15)}评估期期末库存鞋底数量材料领用存变动表[6-(19)]+[7-(19)]+[8-(19)]+[9-(19)]+[10-(19)]评估期企业申报生产皮鞋入库总数量产成品(库存商品)变动情况表9-(3)评估期企业申报童鞋生产入库数量产成品(库存商品)变动情况表8-(3)4、模型解释评估期企业皮鞋产量测算数大于评估期企业申报皮鞋数量(差异率为负值),则企业可能存在隐瞒销售、虚进材料、材料销售不入帐等嫌疑;反之则有虚开销售发票等嫌疑。该法主要适用于有鞋底自制或委托加工全功能皮鞋制造企业,但童鞋由于尺码跨度较大,单耗难以确定,且企业一般生产较少,计算时没有考虑童鞋制造。当差异率出现较大时,应注意童鞋生产入库与童鞋鞋底生产耗用对应关系及童鞋在产品结构中占有份额。1.1.1指标设置1.16.5.1单位产品(皮鞋)能耗定额1、指标名称:单位产品(皮鞋)能耗定额2、指标公式

评估期单位产品(皮鞋)能耗定额测算数=评估期生产能耗金额÷评估期产成品自制入库数量3、数据来源数据名称来源数据项评估期生产能耗金额能耗变动情况表3-(10)评估期产成品自制入库数量产成品(库存商品)变动情况表9-(3)评估期单位产品能耗定额警戒值参数设置1元/每双4、指标解释单位产品能耗定额是指制造每双皮鞋所耗用能耗。该指标比较直观,可以在同行业企业之间进行直接比较。当评估期单位产品能耗定额测算数小于评估期单位产品能耗定额警戒值时,该指标应属于正常,但是差异较大时,则可能存在能耗不入账、隐瞒销售等嫌疑;反之该指标不正常,可能存在虚增能耗生产成本等嫌疑。1.16.5.2每条生产流水线日平均生产能力1、指标名称:每条生产流水线日平均生产能力2、指标公式评估期每条生产流水线日均生产能力测算数=评估期产成品自制入库总数量÷评估期实际总工作天数3、数据来源数据名称来源数据项评估期产成品自制入库数量产成品(库存商品)变动情况表9-(3)评估期实际总工作天数机器设备及运行情况报告表1-(5)评估期每条生产流水线日均生产能力警戒值参数设置1200双/日-2000双/日4、指标解释

每条生产流水线日平均生产能力是指每条流水线平均每天(按10小时)产能。该指标比较直观,可以在同行业企业之间进行直接比较。当评估期每条生产流水线日平均生产能力测算数小于评估期每条生产流水线日均生产能力警戒值时,该指标应属于不正常,则可能存在隐瞒销售等嫌疑。反之该指标正常,但出现较大差异时,则可能存在虚开发票等嫌疑。实际运用该指标时,由于受干扰因素影响较大,必须考虑企业实际生产状况,凡生产设备产能都是一个幅度值,因此该指标仅作为大概参考指标。1.1.1模型(指标)应用序号模型(指标)名称符号警戒值记分区间值异常描述设置分值是否选用能耗测算法分析模型》10%30%虚开发票或少计能耗费用等嫌疑40选用《-10%-30%隐瞒销售或多计能耗费用等嫌疑投入产出法(鞋底)分析模型》10%30%虚进材料等嫌疑10选用《-10%-30%隐瞒销售等嫌疑投入产出法(皮鞋)分析模型》00虚开发票或少计进项等嫌疑20选用《-5%-10%隐瞒销售或多计进项等嫌疑单位产品(皮鞋)能耗定额指标》11.5隐瞒销售或多计能耗费用等嫌疑10选用《0.60.3虚开发票或少计能耗费用等嫌疑》20002200虚开发票或虚假销售材料等嫌疑20选用

每条生产流水线日平均生产能力指标《1000800隐瞒销售等嫌疑合计得分100'

您可能关注的文档

- 中国男士皮鞋行业发展研究报告

- 中国男式正装皮鞋行业评估报告

- 中国皮鞋行业研究报告

- 中国男款皮鞋行业发展研究报告

- 中国男皮鞋行业发展研究报告

- 中国童男皮鞋行业发展研究报告

- 中国手工皮鞋行业发展研究报告

- 中国皮鞋行业发展研究报告

- 《皮鞋行业研究报告》ppt课件

- 中国漆光皮鞋行业深度分析及投资前景研究报告2016-2020年

- 《综合性可行性报告资料》皮鞋行业研究报告

- 《综合性可行性报告资料》皮鞋行业分析报告

- 济南运动服饰行业分析 毕业论文

- 微信二维码服装服饰行业营销成功案例分享

- 【360】2015年服饰行业研究报告

- 京东jd主图发布规范操作手册-服饰行业标准

- 中国宠物服饰行业市场调研报告

- 中国健美服饰行业发展研究报告